Obuwnictwo

Działalność gospodarcza - od czego zacząć

E‑zasób przeznaczony dla uczniów kształcących się w zawodach: obuwnik, technik obuwnik.

Film dostępny na portalu epodreczniki.pl

Film przedstawia rozmowę dwójki znajomych. Dotyczy ona prowadzenia własnego punktu usług naprawy obuwia.

Formy prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Animacja prezentuje informacje dotyczące prowadzania działalności gospodarczej w braanży obuwniczej.

Przykładowy dokument CEIDG:

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Materiał prezentuje informacje dotyczące prowadzania działalności gospodarczej w braanży obuwniczej.

Wyciąg PKD dla zawodów związanych z obuwnictwem (obuwnik, technik obuwnik):

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Tworzenie analizy SWOT

Zakład naprawy obuwia na rynku

Plan marketingowy - czyli od czego zacząć

Wypozażenie zakładu naprawy obuwia

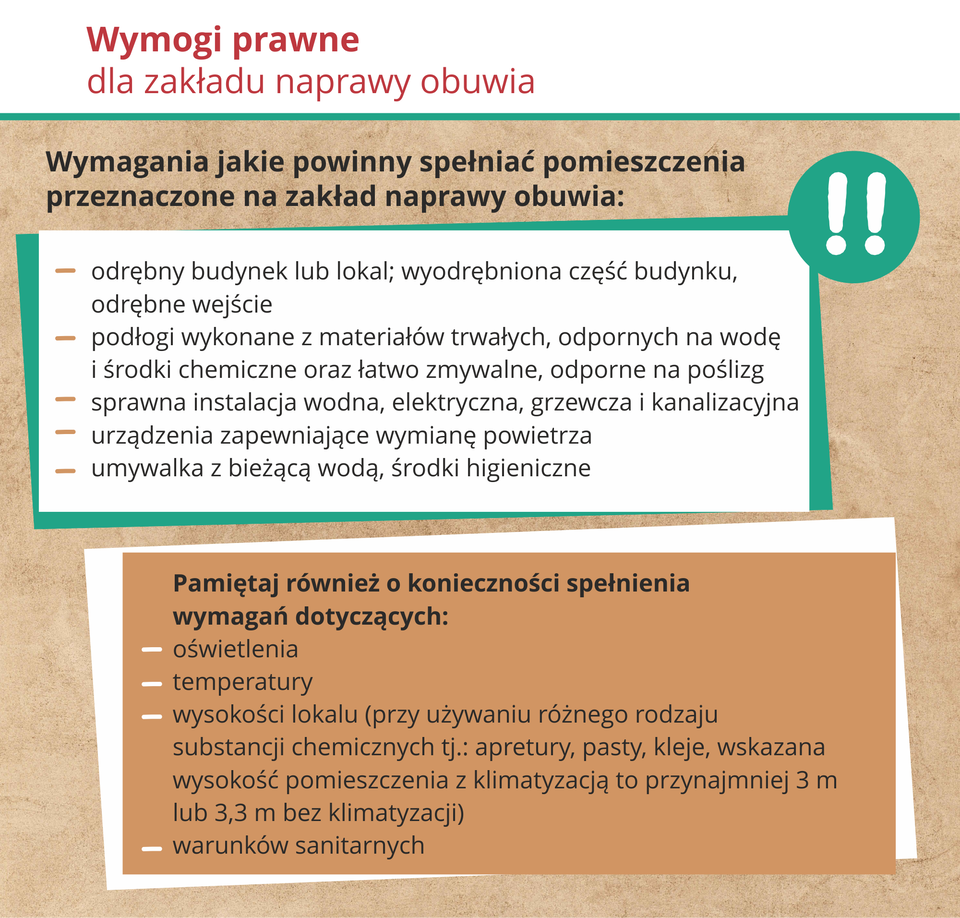

Zakład naprawy obuwia w świetle prawa

Zmierz się z fakturą VAT

Opodatkowanie ryczałtem

Przedsiębiorca opodatkowany ryczałtem składa PIT‑28 - Zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Dokumenty ZUS

Aktualnie obowiązujące formularze ZUS można odnaleźć na stronie Zakładu Ubezpieczeń Społecznych, poniżej znajdują się dwa przykładowe.

Formularz ZUS ZUA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Formularz ZUS DRA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Zagraj z PDG

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW

Zadania interaktywne

Ułóż prawidłową kolejność założenia zakładu usług naprawy obuwia – zakład szewski.

- Elementem biznesplanu będzie przedstawienie projektu dotyczącego działalności w zakresie świadczenia usług lub produkcji.

- Udało się! Otworzyłem własną firmę.

- Chciałbym założyć zakład usług naprawy obuwia, który będzie zajmował się realizacją zleceń od indywidualnych klientów w zakresie naprawy i renowacji obuwia.

- Pierwsze zlecenie, które otrzymałem to wymiana fleków w czółenkach damskich.

- Kolejnym krokiem jest wypełnienie dokumentów oraz złożenie do CEDIG.

- Chcąc założyć firmę muszę utworzyć profil w ePUAP oraz potwierdzić profil za pomocą adresu e-mail.

Przeciagnij pasujące elementy z dolnej sekcji do górnej.

Przelew za usługę., podatek, Biurka, krzesła, szafki., Zapłata za naprawę obuwia : 50 zł., samochód, Amortyzacja–maszyna szyjąca – 5000,00, Rozciągarka do butów – 3000,00 zł., Zapłata za materiały: klej, skóry.

| Aktywa | |

|---|---|

| Koszty | |

| Przychody |

Uzupełnij luki wyrażeniami znajdującymi się poniżej.

w podziale zysków, wkład w postaci własności rzeczy lub praw, spółka cywilna, umowie spółki, płatnikiem podatku dochodowego, wspólników, nazwiska wszystkich wspólników, solidarnie

1. .......................................................................................... jest formą zorganizowanego współdziałania dwóch lub więcej osób w celu osiągnięcia wspólnego celu gospodarczego.

2. Wspólnicy określają zasady współpracy w .......................................................................................... , która nie wymaga formy aktu notarialnego, ale musi zostać zarejestrowana w urzędzie skarbowym.

3. Wspólnicy muszą wnieść określony w umowie ...........................................................................................

4. Prowadzenie spraw spółki cywilnej należy do wszystkich .......................................................................................... chyba, że umowa stanowi inaczej.

5. Za pracę w spółce wspólnicy nie mogą otrzymywać wynagrodzenia, uczestniczą za to .......................................................................................... , który odbywa się według zasad określonych w umowie spółki (zwykle proporcjonalnie do wkładów), a jeżeli umowa tego nie precyzuje to w równych częściach.

6. Za zobowiązania spółki wspólnicy odpowiadają .......................................................................................... do pełnej ich wysokości całym swoim majątkiem.

7. Spółka cywilna nie jest ...........................................................................................

8. Wspólnicy indywidualnie opłacają podatek dochodowy od osób fizycznych. Nazwa spółki cywilnej (firma) musi zawierać ...........................................................................................

Zaznacz prawidłową odpowiedź.

| Prawda | Fałsz | |

| Usługi naprawy obuwia muszą być wykonywane przez osobę z wykształceniem kierunkowym z prawem do wykonywania zawodu szewca. | □ | □ |

| Właścicielem zakładu napraw obuwia musi być osoba z wykształceniem wyższym. | □ | □ |

| Opodatkowanie w formie ryczałtu ewidencjonowanego wyklucza możliwość odliczenia kosztów. | □ | □ |

| Wśród możliwych form prowadzenia działalności w zakresie usług naprawy obuwia dla jest spółka cywilna. | □ | □ |

| Przedsiębiorca opodatkowany ryczałtem składa zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych PIT-27. | □ | □ |

| Lokal przeznaczony na zakład napraw obuwia podlega specyficznym wymaganiom prawnym. | □ | □ |

| Zmiana danych w zakresie prowadzonych dotychczas usług naprawy obuwia wymaga złożenia wniosku CEIDG-1. | □ | □ |

| Formy promocji zakładów napraw obuwia nie podlegają specjalnym obostrzeniom. | □ | □ |

Uporządkuj przykładową analizę SWOT.

duża ilość funduszy z Unii Europejskiej, duży popyt, Kwalifikacje w zakresie Wytwarzanie obuwia oraz Organizacja i prowadzenie procesów wytwarzania obuwia, słaba reklama, duża konkurencja import obuwia z zagranicy

| Mocne strony | |

| Słabe strony | |

| Szanse | |

| Zagrożenia |

Zaznacz, które twierdzenia są prawdziwe, a które nie.

| Prawda | Fałsz | |

| Płaca to wszystkie należności za pracę, które przysługują pracownikowi zatrudnionemu na podstawie stosunku pracy. | □ | □ |

| Usługi remontu i naprawy maszyn wykonywane przez zewnętrznego wykonawcę zaliczamy do kosztów usług zewnętrznych. | □ | □ |

| Przykładem kosztu wynikającego z podatków i opłat są opłaty pocztowe. | □ | □ |

| Amortyzacja to koszt związany ze zużyciem maszyn szyjących w zakładzie. | □ | □ |

| Usługi obce to koszty usług wykonywanych przez pracowników. | □ | □ |

| Podatek PIT zaliczamy do kosztów ubezpieczeń społecznych i innych świadczeń. | □ | □ |

| Koszty ubezpieczenia od odpowiedzialności cywilnej to pozostałe koszty prowadzenia działalności gospodarczej. | □ | □ |

| Wynagrodzenia w postaci świadczeń w naturze to wynagrodzenia niepieniężne. | □ | □ |

Określ prawdziwość zdań.

| Prawda | Fałsz | |

| Współpraca z inną firmą np. produkująca elementy obuwia i materiały obuwnicze określana jest jako powiązanie kooperacyjne. | □ | □ |

| Zakład usług naprawy obuwia nie może współpracować z konkurencją wykonującą te same usługi. | □ | □ |

| Naruszając prawa autorskie do wzorów obuwia musimy liczyć się z odpowiedzialnością karną. | □ | □ |

| Cena usługi to jedna z form konkurencji. | □ | □ |

| Współpraca z innym przedsiębiorstwem wymaga podpisania odpowiedniej umowy. | □ | □ |

| Firma może stanąć do przetargu, gdy jest w stanie samodzielnie spełnić wskazane warunki. | □ | □ |

Uporządkuj we właściwej kolejności części wniosku CEIDG-1.

- rodzaj wniosku

- główne miejsce wykonywania działalności gospodarczej

- dane identyfikacyjne rachunków bankowych wnioskodawcy

- dane wnioskodawcy

- adres miejsca zamieszkania wnioskodawcy

- data powstania obowiązku opłacania składek ZUS

- nazwa firmy

- dane pełnomocnika

Przyporządkuj poszczególne instytucje pełniące funkcje kontrolne do przypisanych im zadań.

kształtowanie odpowiednich postaw i zachowań zdrowotnych, ochrona zdrowia ludzkiego przed niekorzystnym wpływem szkodliwości I uciążliwości środowiska, kontrolna pełniona w przedsiębiorstwie przez pracowników, rozpatruje pisemne skargi, zapobieganie powstawaniu chorób (w tym zakaźnych i zawodowych), w przypadku stwierdzenia łamania praw pracowniczych prowadzi postępowanie mandatowe, kieruje wnioski o ukaranie do sądów grodzkich oraz zawiadamia prokuraturę o podejrzeniu popełnienia przestępstwa, zapewnienie przez zakład prawidłowych warunków pracy, przeprowadza kontrole w zakładach pracy, udziela bezpłatnych porad pracownikom w zakresie prawa pracy

| Państwowa Inspekcja Pracy | |

|---|---|

| Państwowa Inspekcja Sanitarna (SANEPID) | |

| Społeczna Inspekcja Pracy |

Zaznacz prawidłową odpowiedź.

| Prawda | Fałsz | |

| Strategia marketingowa obejmuje zbiór działań, które mają zapewnić realizację zamierzeń przedsiębiorstwa wobec rynku. | □ | □ |

| Strategia dywersyfikacji to zintensyfikowanie sprzedaży dotychczasowego produktu. | □ | □ |

| Analiza SWOT stanowi element planu marketingowego i jest techniką analityczną. | □ | □ |

| Analiza SWOT pozwala na określenie mocnych i słabych stron przedsięwzięcia tylko w otoczeniu zewnętrznym przedsiębiorstwa. | □ | □ |

| Marketing to strategia dostosowania się przedsiębiorstw do potrzeb nabywców i aktywne wywieranie wpływu na nabywców, czego skutkiem ma być osiągnięcie celów przedsiębiorstwa. | □ | □ |

| Promocja to wszystkie czynności związane z przemieszczaniem produktu od producenta do ostatecznego odbiorcy. | □ | □ |

| Produkt charakteryzuje jego jakość, cechy, marka, opakowanie. | □ | □ |

| Konsumenci, nabywcy, hurtownicy, detaliści, liderzy opinii to odbiorcy przekazu, których określamy w planie marketingowym. | □ | □ |

Słownik terminów

Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę 10 000 zł) oraz wartości niematerialnych i prawnych.

Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologiczne przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania.

Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły.

Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe.

Forma opodatkowania dla osób fizycznych prowadzących działalność gospodarczą oraz spółek cywilnych osób fizycznych. Karta podatkowa może się okazać najprostszą formą opodatkowania dla zakładu naprawy obuwia. Podatnicy prowadzący działalność opodatkowaną w formie karty podatkowej są zwolnieni od obowiązku prowadzenia ksiąg, składania zeznań podatkowych oraz wpłacania zaliczek na podatek dochodowy. Są jednak zoobowiązani do wystawiania faktur i rachunków na życzenie klienta. Wartości stawek karty podatkowej ogłaszane są corocznie przez resort finansów. Ich wysokość zależy od rodzaju działalności gospodarczej, liczby zatrudnianych pracowników i liczby mieszkańców w miejscowości, w której działalność jest prowadzona. Szewc (naprawiający jedynie obuwie) bez pracowników w miejscowości zamieszkałej przez od 5 tys. do 50 tys. mieszkańców zapłaci w 2018 roku miesięcznie 122 zł.

Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji.

Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa.

Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych.

Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT).

Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018).

Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno‑gospodarczej, jakie realizują jednostki (podmioty gospodarcze).

To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu.

Stawkę podatku dla szewca wykonującego swoje czynności osobiście określa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Tę metodę można wykorzysta również przy spółkach cywilnych i jawnych.

Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań.

Materiały dydaktyczne

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D18ccPRVW