Protetyka słuchu

Działalność gospodarcza - od czego zacząć

Film dostępny na portalu epodreczniki.pl

Film przedstawia rozmowę dwójch mężczyzn na temat otwarcia działalności gospodarczej w zakresie protetyki słuchu.

Formy prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Animacja prezentuje informacje dotyczące prowadzenie działalności gospodarczej w zakresie protetyki słuchu.

Wniosek CEIDG‑1 jest jednocześnie:

wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON),

zgłoszeniem identyfikacyjnym albo aktualizacyjnym (NIP),

oświadczeniem o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych,

zgłoszeniem albo zmianą zgłoszenia płatnika składek do Zakładu Ubezpieczeń Społecznych,

oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników.

Przykładowy dokument CEIDG:

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Materiał prezentuje informacje dotyczące prowadzenie działalności gospodarczej w zakresie protetyki słuchu.

Wyciąg PKD dla zawodów związanych z protetyką słuchu

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

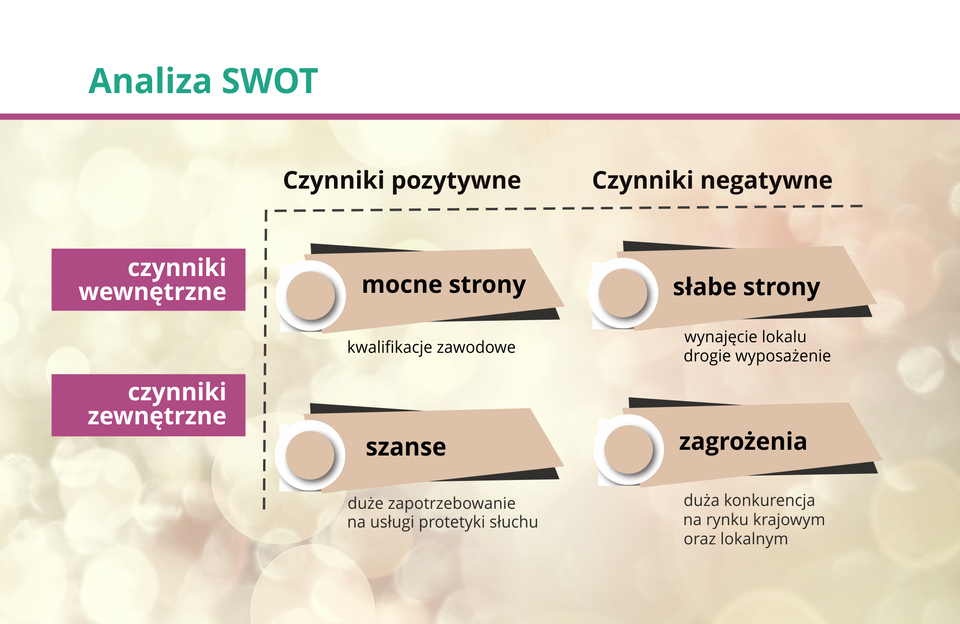

Za i przeciw, czyli analiza SWOT

Nim rozpocznę działalność - analiza rynku

Plan na biznes

ROZWIĄZANIEROZWIĄZANIE

Współpraca z NFZ

Zarządzenia Prezesa NFZ NR 59/2016/ DSOZ z dnia 29 czerwca 2016 roku w sprawie warunków zawierania i realizacji umów w rodzaju świadczeń zaopatrzenia w wyroby medyczne.

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Narzędzia w pracowni protetyki słuchu

Wyposażenie pracowni protetyki słuchu

Zmierz się z fakturą VAT

Za wyborem zwolnienia z podatku VAT przemawia sytuacja, kiedy:

odbiorcami towarów i usług są osoby fizyczne, albo firmy nie będące płatnikami VAT,

cena towaru lub usługi zawiera mało kosztów,

naszymi dostawcami nie są płatnicy VAT.

Poniżej znajdują się przykłady interaktywnych formularzy deklaracji podatkowych. Wszystkie obowiązujące można znaleźć na stronie Ministerstwa Finansów. Ponieważ obecnie (2018) żadna z przeglądarek nie wspiera wtyczek (plugins), w tym Adobe Reader, w celu poprawnego wyświetlania wykorzystywanych przy składaniu do systemu e‑Deklaracje dokumentów, wymagane jest zapisanie formularza na dysku lokalnym komputera i otworzenie go bezpośrednio w programie Adobe Reader.

Formularz VAT‑7

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Formularz VAT‑R

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Dokumenty ZUS

Rozpoczynając działalność gospodarczą mamy do wyboru następujące formy opodatkowania:

kartę podatkową,

ryczałt od przychodów ewidencjonowanych,

zasady ogólne – podatkowa księga przychodów i rozchodów,

pełną księgowość – księgi handlowe.

Poniżej znajdują się przykłady interaktywnych formularzy deklaracji podatkowych. Wszystkie obowiązujące można znaleźć na stronie Ministerstwa Finansów. Ponieważ obecnie (2018) żadna z przeglądarek nie wspiera wtyczek (plugins), w tym Adobe Reader, w celu poprawnego wyświetlania wykorzystywanych przy składaniu do systemu e‑Deklaracje dokumentów, wymagane jest zapisanie formularza na dysku lokalnym komputera i otworzenie go bezpośrednio w programie Adobe Reader.

Formularz ZUS ZIUA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Formularz ZUS DRA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Zagraj z PDG

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj

Zadania interaktywne

Stwierdź prawdziwość zdań.

| Prawda | Fałsz | |

| Protetyk słuchu nie jest zawodem regulowanym. | □ | □ |

| Prowadząc punkt protetyki słuchu konieczne jest zatrudnienie biura rachunkowego. | □ | □ |

| Prowadząc reklamową działalność w zakresie świadczenia usług z zakresu protetyki słuchu jesteśmy zwolnieni z odprowadzania podatku. | □ | □ |

| Korzystając ze skali podatkowej, nie przekraczając dochodu 85.528 zł stawka podatku wynosi 18 %. | □ | □ |

| Wniosek do CEIDG możemy złożyć między innymi w formie papierowej. | □ | □ |

| Przedsiębiorca, który otworzył jednoosobową działalność gospodarczą w zakresie protetyki słuchu musi podać kod Polskiej Klasyfikacji Działalności. | □ | □ |

| Promocja to czynność związana z przemieszczaniem się produktu od producenta do ostatecznego odbiorcy. | □ | □ |

| Strategia reklamy aparatów słuchowych oparta jest na promocji oferowanych produktów. | □ | □ |

Podaj skróty w pełnej nazwie.

Państwowa Inspekcja Pracy, Centralna Ewidencja i Informacja o Działalności Gospodarczej, Krajowy Rejestr Sądowy, Rozporządzenie o Ochronie Danych Osobowych

| CEIDG | |

| RODO | |

| KRS | |

| PIP |

Przyporządkuj.

przelew za usługę, podatek, komputer z oprogramowaniem do badania słuchu, opłata dokonana przez pacjenta za pobranie wycisków usznych, samochód, biurka, krzesła, szafki, amortyzacja sprzętu audiologicznego

| Aktywa | |

|---|---|

| Koszty | |

| Przychody |

Zaznacz prawidłową odpowiedź.

| Prawda | Fałsz | |

| Współpraca z inną firmą np. reklamową określana jest jako powiązanie kooperacyjne. | □ | □ |

| Punkt protetyki słuchu nie powinien współpracować z konkurencją wykonującą te same usługi. | □ | □ |

| Zasada suntsurvenda oznacza, że umów się nie dotrzymuje. | □ | □ |

| Naruszając prawa autorskie musimy liczyć się z odpowiedzialnością karną. | □ | □ |

| Cena wykonania aparatu słuchowego to jedyna forma konkurencji. | □ | □ |

| Każda współpraca z innym protetykiem słuchu wymaga podpisania odpowiedniej umowy. | □ | □ |

| Firma może stanąć do przetargu gdy jest w stanie samodzielnie spełnić wskazane warunki. | □ | □ |

Ułóż prawidłową kolejność czynności związanych z rozpoczęciem działalności w zakresie prowadzenia punktu protetyki słuchu.

- Udało się! Otworzyłem własną firmę.

- Elementem biznesplanu będzie przedstawienie projektu dotyczącego działalności w zakresie rosnącego popytu i zapotrzebowania na aparaty słuchowe.

- Chciałbym otworzyć punkt protetyki słuchu, w którym będę naprawiał aparaty słuchowe.

- Kolejnym krokiem jest wypełnienie dokumentów oraz złożenie do CEIDG.

- Chcąc założyć firmę powinienem utworzyć profil w ePUAP oraz potwierdzić profil za pomocą adresu e-mail.

- Pierwsze zlecenie, które otrzymałem to naprawienie aparatu słuchowego koleżanki mojej babci. Hura! Droga poczty pantoflowej działa!

Wymienione poniżej składniki majątku podziel na środki rzeczowe oraz środki finansowe, a następnie wpisz stojące przy nich litery w odpowiednim miejscu.

narzędzia np.: otoskop, budynek, środki pieniężne na rachunku bankowym, materiały np.: masy wyciskowe, gotówka w kasie, akcje

| Środki rzeczowe | |

|---|---|

| Środki finansowe |

Przeciagnij pasujące elementy z dolnej sekcji do górnej.

profit od zlecenia, wypłata miesięczna, karnet na siłownie, piąta usługa gratis, podwyżka, dodatkowy dzień wolny, bon towarowy, napiwek

| Wynagrodzenie pieniężne | |

|---|---|

| Wynagrodzenie niepieniężne |

Uzupełnij luki wyrażeniami znajdującymi się poniżej.

płatnikiem podatku dochodowego, w podziale zysków, spółka cywilna, solidarnie, nazwiska wszystkich wspólników, wkład w postaci własności rzeczy lub praw, wspólników, umowie spółki

1. .......................................................................................... jest formą zorganizowanego współdziałania dwóch lub więcej osób w celu osiągnięcia wspólnego celu gospodarczego.

2. Wspólnicy określają zasady współpracy w .......................................................................................... , która nie wymaga formy aktu notarialnego, ale musi zostać zarejestrowana w urzędzie skarbowym.

3. Wspólnicy muszą wnieść określony w umowie ...........................................................................................

4. Prowadzenie spraw spółki cywilnej należy do wszystkich .......................................................................................... chyba, że umowa stanowi inaczej.

5. Za pracę w spółce wspólnicy nie mogą otrzymywać wynagrodzenia, uczestniczą za to .......................................................................................... , który odbywa się według zasad określonych w umowie spółki (zwykle proporcjonalnie do wkładów), a jeżeli umowa tego nie precyzuje to w równych częściach.

6. Za zobowiązania spółki wspólnicy odpowiadają .......................................................................................... o pełnej ich wysokości całym swoim majątkiem.

7. Spółka cywilna nie jest ...........................................................................................

8. Wspólnicy indywidualnie opłacają podatek dochodowy od osób fizycznych. Nazwa spółki cywilnej (firma) musi zawierać ...........................................................................................

Zaznacz prawidłową odpowiedź.

| Prawda | Fałsz | |

| Korzystając z dofinansowania Urzędu Pracy na rozpoczęcie prowadzenia działalności musimy firmę utrzymać przez co najmniej rok. | □ | □ |

| Urząd pracy nie ma prawa kontrolować rzeczy zakupionych z dofinansowania. | □ | □ |

| Chcąc uzyskać dofinansowanie musimy wypełnić wniosek o przyznanie jednorazowo środków na podjęcie działalności gospodarczej. | □ | □ |

| Narzędzia zakupione ze środków pochodzących z dofinansowania muszą być oznaczone odpowiednią naklejką. | □ | □ |

| Przedsiębiorca może zakupić rzeczy inne niż te, które zostały uwzględnione we wniosku. | □ | □ |

| Przedsiębiorca ma obowiązek zwrotu pieniędzy uzyskanych z dofinansowania, jeżeli nie wywiąże się z warunków umowy. | □ | □ |

| Korzystając z dofinansowania możemy zakupić tylko środki trwałe. | □ | □ |

| Protetyk słuchu w swojej pracy stosuje zasady normalizacji. | □ | □ |

Słownik terminów

Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę 10000 zł) oraz wartości niematerialnych i prawnych.

Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologiczne przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania.

Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły.

Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe.

Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji.

Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa.

Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych.

Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT).

Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018).

Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno‑gospodarczej, jakie realizują jednostki (podmioty gospodarcze).

To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu.

Stawkę podatku dla podatnika wykonującego swoje czynności osobiście określa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Tę metodę można wykorzysta również przy spółkach cywilnych i jawnych.

Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań.

Materiały dydaktyczne

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/D17QlijOj