Realizacja dźwięku i nagrań

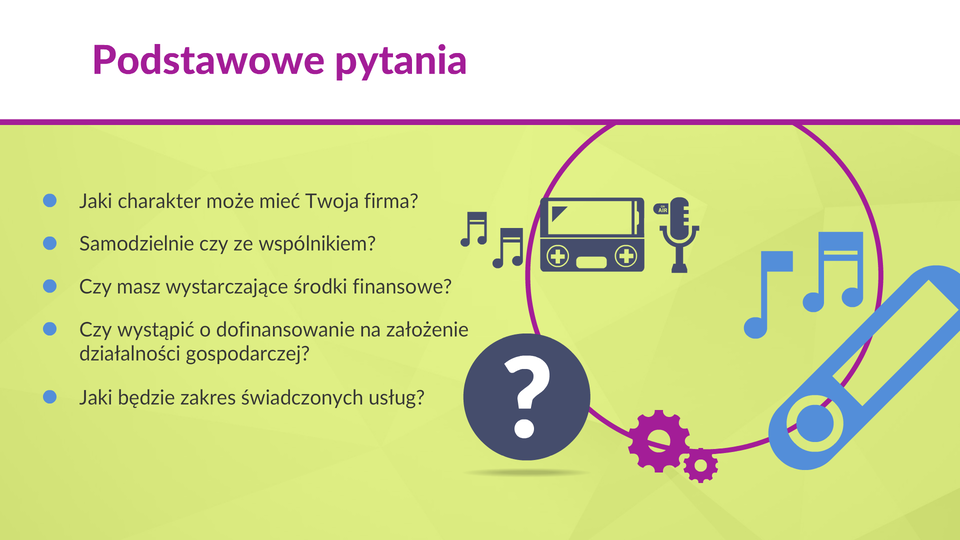

Działalność gospodarcza - od czego zacząć

Film dostępny na portalu epodreczniki.pl

Film przedstawia rozmowę dwóch osób o prowadzeniu działalności gospodarczej w zakresie produkcji filmowej i telewizyjnej.

Formy prowadzenia działalności gospodarczej

Film dostępny na portalu epodreczniki.pl

Animacja przedstawia różne założenie prowadzenia działalności gospodarczej.

Wniosek CEIDG‑1 jest jednocześnie:

wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON),

zgłoszeniem identyfikacyjnym albo aktualizacyjnym (NIP),

oświadczeniem o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych,

zgłoszeniem albo zmianą zgłoszenia płatnika składek do Zakładu Ubezpieczeń Społecznych,

oświadczeniem o kontynuowaniu ubezpieczenia społecznego rolników.

Przykładowy dokument CEIDG:

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Prowadzę działalność

Film dostępny na portalu epodreczniki.pl

Materiał prezentuje informacje dotyczące prowadzenia działalności gospodarczej w branży realizacji dźwięku i nagrań.

Wyciąg PKD dla zawodów związanych z realizacją dzwięku i nagrań

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

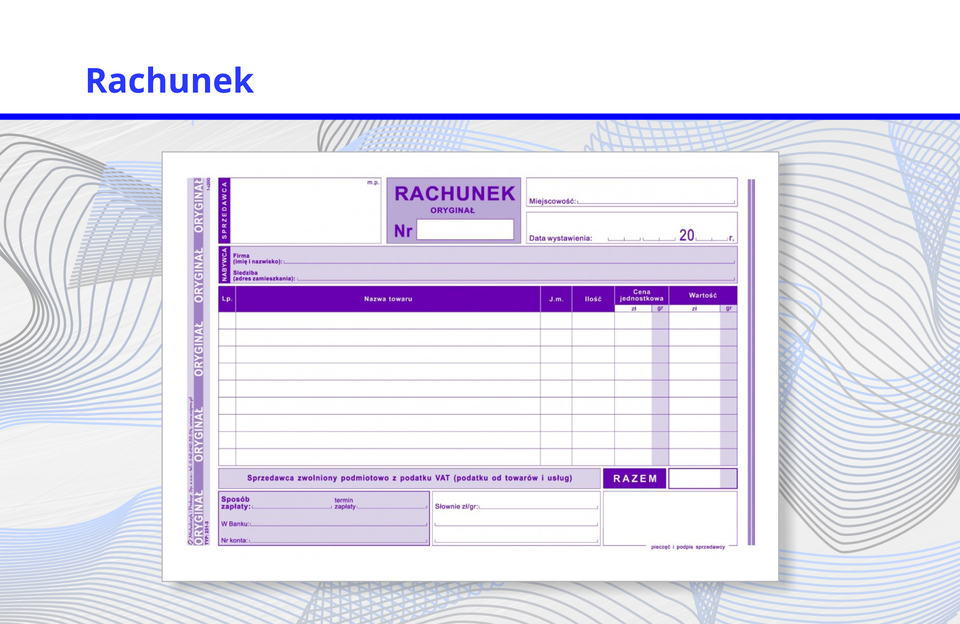

Rachunek

Nim rozpocznę działalność - analiza rynku

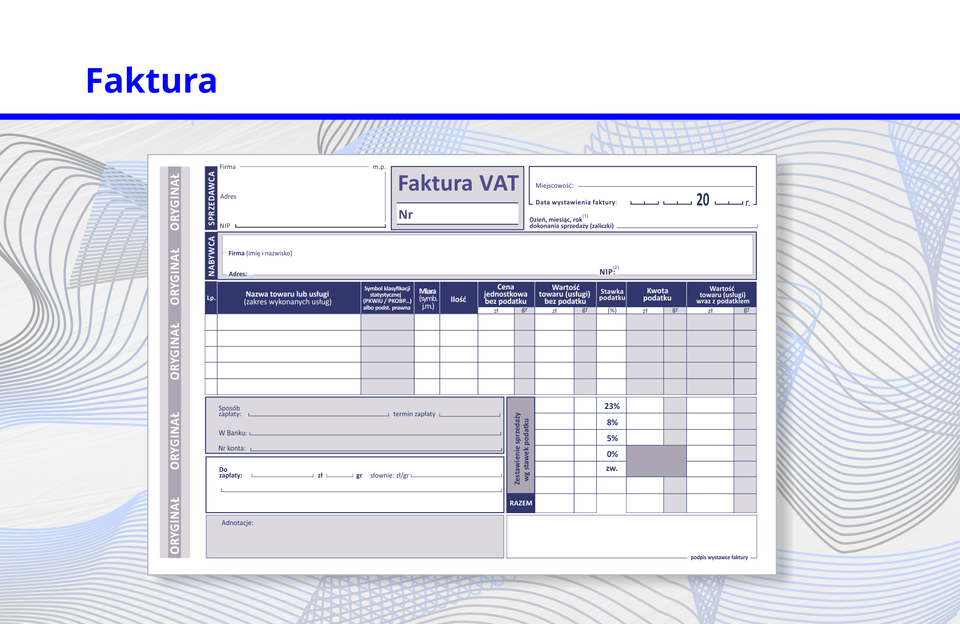

Faktura VAT

Formularz ZUS ZUA

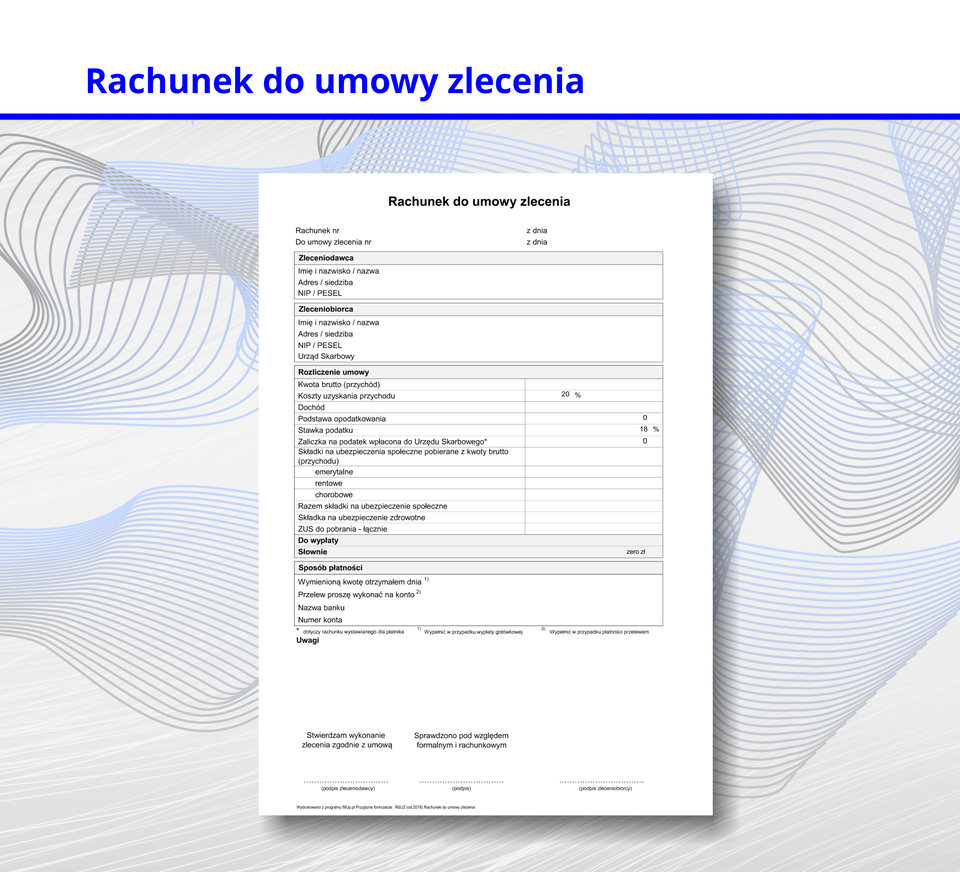

Rachunek do umowy zlecenia

Zmierz się z fakturą VAT

Za wyborem zwolnienia z podatku VAT przemawia sytuacja, kiedy:

odbiorcami towarów i usług są osoby fizyczne, albo firmy nie będące płatnikami VAT,

cena towaru lub usługi zawiera mało kosztów,

naszymi dostawcami nie są płatnicy VAT.

Formularz VAT‑7

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Formularz VAT‑R

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Dokumenty ZUS

Aktualnie obowiązujące formularze ZUS można odnaleźć na stronie Zakładu Ubezpieczeń Społecznych, poniżej znajdują się tylko niektóre z nich (stan dokumentów: 2018).

Formularz ZUS ZUA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Formularz ZUS DRA

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Zagraj z PDG

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR

Zadania interaktywne

Stwierdź prawdziwość zdań.

| Prawda | Fałsz | |

| Spółka jawna nie jest spółką kapitałową. | □ | □ |

| Spółka z ograniczona odpowiedzialnością jest spółka prawa handlowego. | □ | □ |

| Spółką jednoosobową może być tylko spółka akcyjna. | □ | □ |

| Spółka cywilna nie jest wpisana do rejestru CEIDG. | □ | □ |

| Spółka cywilna jest wpisana do Krajowego Rejestru Sądoweg. | □ | □ |

| W spółce akcyjnej kapitałem zakładowym jest kapitał akcyjny. | □ | □ |

| Krajowy Rejestr Sądowy jest prowadzony przez sądy. | □ | □ |

| KRS nie jest ogólnie dostępny. | □ | □ |

Uzupełnij luki wyrażeniami znajdującymi się poniżej.

marketingu mix, public relations, usługa, promocją sprzedaży, reklama, sponsoringu, promocji, produkty

1. Oferowanie nabywcom określonych korzyści o charakterze materialnym które uatrakcyjniają produkt i zachęcają go do kupna nazywa się .........................................

2. Proces komunikowania się przedsiębiorstwa z rynkiem wykorzystujący np. reklamę nosi nazwę .........................................

3. ........................................ to każda płatna, masowa forma przekazywania informacji o produktach lub przedsiębiorstwie.

4. Finansowanie przez firmę różnych działań nosi nazwę .........................................

5. Kontakty i stosunki firmy z otoczeniem to .........................................

6. Promocja, dystrybucja to elementy .........................................

7. Oferowane nabywcom do sprzedaży .........................................

8. Świadczona na rzecz drugiej osoby - .........................................

Przeciagnij pasujące elementy z dolnej sekcji do górnej.

z ograniczoną odpowiedzialnością, partnerska, komandytowa, jawna, cywilna

| Spółki które należy wpisać do KRS | |

|---|---|

| Spółki których nie wpisuje się do KRS |

Ułóż w odpowiedniej kolejności potrzeby.

- Potrzeba samorealizacji

- Potrzeba uznania

- Potrzeba fizjologiczna

- Potrzeba przynależności

- Potrzeba bezpieczeństwa

Określ prawdziwość zdań.

| Prawda | Fałsz | |

| Współpraca z inną firmą np. reklamową określana jest jako powiązanie kooperacyjne. | □ | □ |

| Zakład jubilerski nie powinien współpracować z konkurencją wykonującą te same usługi. | □ | □ |

| Zasada sunt servanda oznacza, że umów się nie dotrzymuje. | □ | □ |

| Naruszając prawa autorskie musimy liczyć się z odpowiedzialnością karną. | □ | □ |

| Cena usługi to jedyna forma konkurencji. | □ | □ |

| Współpraca z innym przedsiębiorstwem wymaga podpisania odpowiedniej umowy. | □ | □ |

| Firma może stanąć do przetargu gdy jest w stanie samodzielnie spełnić wskazane warunki. | □ | □ |

Wybierz poprawne odpowiedzi.

- RMUA

- Renta

- VAT

- Emerytura

- Liniowy

- Świadczenie kompensacyjne

- Bilans

- Aktywa

Ułóż prawidłową kolejność czynności związanych z uruchomieniem działalności.

- Założenie firmowego rachunku bankowego.

- Księgowość.

- Państwowa Inspekcja Pracy i sanepid.

- Wizyta w urzędzie skarbowym.

- Urząd gminy - rejestracja firmy i formularz CEIDG-1.

- Biznesplan i wybór rodzaju działalności gospodarczej.

- Zakład Ubezpieczeń Społecznych.

- Główny Urząd Statystyczny.

Dopasuj do każdego zbioru odpowiednie rodzaje spółek.

partnerska, komandytowo – partnerska, z ograniczona odpowiedzialnością, komandytowa, akcyjna, jawna

| Spółki osobowe | |

|---|---|

| Spółki kapitałowe |

Połącz skróty z właściwym ich opisem.

Rejestr Gospodarki Narodowej, Urząd Skarbowy, Numer Identyfikacji Podatkowej, Centralna Ewidencja i Informacja o działalności gospodarczej, Krajowy Rejestr Sądowy, Zakład Ubezpieczeń Społecznych, Powszechny Elektroniczny System Ewidencji Ludności

| CEIDG | |

| KRS | |

| NIP | |

| US | |

| PESEL | |

| REGON | |

| ZUS |

Na ekranie znajdują się skróty. Przyporządkuj do nich odpowiednią nazwę.

spółka akcyjna, podatek dochodowy od osób fizycznych, podatek od wartości dodanej, podatek dochodowy od osób prawnych, Państwowa Inspekcja Pracy, Państwowa Inspekcja Handlowa, Społeczny Inspektor Pracy, z ograniczoną odpowiedzialnością

| PIT | |

| CIT | |

| VAT | |

| Z o.o | |

| S.A | |

| PIP | |

| SIP | |

| PIH |

Zaznacz, czy podane zdanie jest prawdziwe, czy fałszywe.

| Prawda | Fałsz | |

| Zestawienie aktywów i pasywów nosi nazwę rachunku zysku i strat. | □ | □ |

| Wynagrodzenie za pracę należy do kosztów. | □ | □ |

| Amortyzacji podlega każdy środek trwały. | □ | □ |

| Każdy przedsiębiorca powinien płacić podatek VAT. | □ | □ |

| Jedną z form opodatkowania działalności jest podatkowa księga przychodów i rozchodów. | □ | □ |

| Rachunek zysków i strat to zestawienie zysku i strat. | □ | □ |

| Przedsiębiorca może być zwolniony z podatku | □ | □ |

| Każda firma musi mieć nadany numer REGON. | □ | □ |

Słownik terminów

Koszt stopniowego zużywania środków trwałych (środków o wartości przekraczającej kwotę 10 000 zł) oraz wartości niematerialnych i prawnych.

Dokument planistyczny, który uwzględnia uwarunkowania natury finansowej, marketingowej, rynkowej, organizacyjnej, kadrowej i technologicznej przedsiębiorstwa; to zestaw dokumentów (ocen i analiz), na podstawie których opracowywana jest prognoza przyszłych celów przedsiębiorstwa i sposobów ich osiągania.

Zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie kopalin ze złóż także działalność zawodowa wykonywana w sposób zorganizowany i ciągły.

Mierzy odpowiedź ilości popytu lub podaży dobra na zmianę jego ceny. Jest obliczana jako procentowa zmiana w ilości popytu - lub podaży - podzielona przez procentową zmianę w cenie. Elastyczność mówi nam, czy coś jest elastyczne - czyli bardzo czułe - jednostkowo elastyczne, lub nieelastyczne - mało czułe.

Proces, w którym podmioty rynkowe konkurują ze sobą w zawieraniu transakcji rynkowych, poprzez przedstawianie korzystniejszej od innych podmiotów oferty rynkowej dla zrealizowania swoich interesów. Konkurowanie może się odbywać w oparciu o cenę, jakość, formę płatności i wiele innych. W zależności od struktury rynku, na którym zachodzi proces konkurencji, wyróżnia się różne modele konkurencji.

Gospodarczo uzasadnione zużycie albo wykorzystanie zasobów przedsiębiorstwa.

Prawne określenie człowieka, jako podmiotu stosunku cywilnoprawnego. Osoby fizyczne posiadają zdolność prawną, a także po spełnieniu określonych warunków zdolność do czynności prawnych.

Obowiązkowe świadczenie pieniężne na rzecz państwa zależne od dochodu i wykorzystanych odliczeń. Wyróżniamy podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT).

Sposób opodatkowania odpowiedni dla przedsiębiorców osiągających duże dochody, a także dla singli i osób bezdzietnych, gdyż nie daje możliwości skorzystania z ulg, odliczeń czy rozliczenia się ze współmałżonkiem. Podatek liniowy wynosi 19% (stan: 2018).

Umownie przyjęty, hierarchicznie usystematyzowany podział zbioru rodzajów działalności społeczno‑gospodarczej, jakie realizują jednostki (podmioty gospodarcze).

To wartość sprzedanych produktów i usług oraz innych składników majątku przedsiębiorstwa wyrażona w pieniądzu.

Stawkę podatku dla podatnika wykonującego swoje czynności osobiście określa Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Tę metodę można wykorzystać również przy spółkach cywilnych i jawnych.

Jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań.

Materiały dydaktyczne

Zasób interaktywny dostępny pod adresem https://zpe.gov.pl/a/DFQXl4LDR